11月无缝管震荡运行

概述:十月全国无缝管现货走势受国庆因素影响,市场实际成交日有所缩短,而价格方面涨幅同样有限,除去山东地区出厂价格有明显上涨外,其他管厂或小幅上涨、或维持平稳走势,现货市场因此变化也较为有限,多以小幅上调为主,社会库存总量也出现小幅上升。产能方面,本月环比基本不变,同比继续小幅上升,但表现并不明显。进出口方面,无论进口还是出货、以及净出口数据都呈现上涨态势。对于下月市场走势,考虑到冬季的来临,市场需求或将出现萎缩情况,但市场冬储的启动或许能在一定程度上抵消冬季所带来的影响,因此预计市场价格将随成交的变化而出现震荡运行的局面。

一、国内市场

(一)生产情况

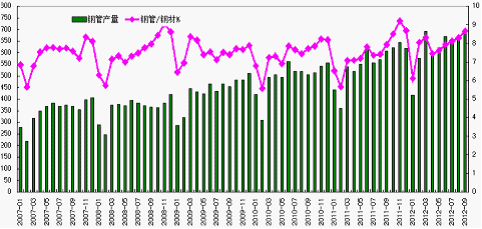

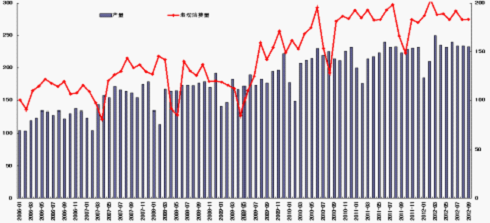

2012年9月份钢材产量为8043.7万吨。9月份钢管产量为696.4万吨,占钢材总产量的8.66%。9月全国无缝管产量232.4万吨,环比减少0.01%,同比增加4.7%。9月全国累计生产无缝管2035.6万吨。钢材产量在上月走低后,本月有所回暖。虽然无缝管产量表面看较上月有所下降,但实际日均产量仍有0.03%的增长,同比也呈增长态势。

(二)单月产量

统计数据显示,9月份无缝管产量为232.4万吨,较去年同期呈小幅增长。较8月份无缝管总产量略减少0.01%。9月份总产量维持上月平稳走势,较前两年有所上升,在本月管坯表现紧张的情况而言,预计下月无缝管产量将依旧以稳为主。

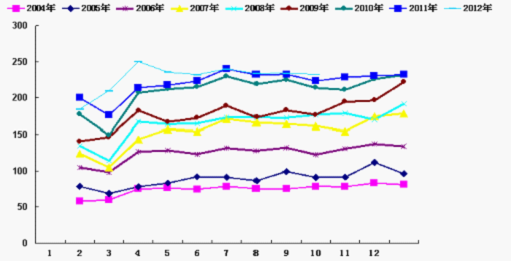

图1:2004-2012年无缝管分月产量统计图

(三)日均产量

2012年9月份全国无缝管产量为232.4万吨。日均产量7.75万吨。较8月份日均产量7.55万吨表现小幅趋强,经过前两月无缝管产量整体下调的这一阶段,9月份产量有释放迹象,但受今年需求面抑制,其空间将不会很大。

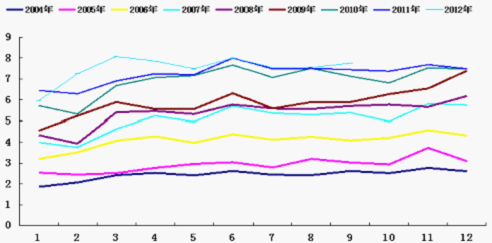

图2:2004-2012年无缝管日均产量统计图

(四)管材比

2012年9月份钢材产量为8043.7万吨,较8月上升2.03%,较去年同期同比增长5.07%。8月份管材比为8.3%,9月份管材比8.66%,较前两月持续小幅上升。整体来看,本月管材比继续维持缓慢上行态势。

图3:管材比统计图

(五)库存情况

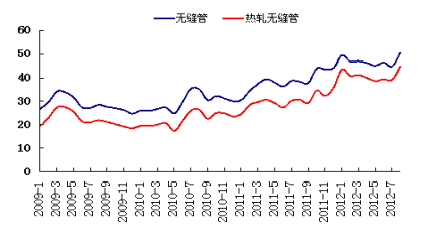

由图可知,2012年8月份的国内重点大中型企业无缝管和热轧无缝管期末库存终结下降的趋势出现猛增,其中热轧无缝管库存45.06万吨,环比大增15.13%,同比大增46.82%。无缝管库存高位50.68万吨,环比增加12.97%,同比大增32.12%。无缝管库存攀升至历年来的最高点,无缝管企业压力大增,部分企业不得不改变销售策略,以应对这种局面,比如给贸易商签订代销协议,销售完毕后再进行结算。

今年5月份以来国内无缝管价格持续下跌,8月份-9月中旬是跌至低谷,前期即使是少量补充的资源的贸易商,都出现较大幅度的亏损,贸易商的备货积极性压缩到极致。与此形成鲜明对比的是国内重点大中型无缝管企业库存量暴增,达到历年来的最高点。

厂家的库存和市场库存成反比关系,下游需求的锐减,贸易商最大限度的压缩自己的库存,因此,无缝管库存资源进一步向厂家集中,这估计是国内厂家无缝管库存一直维持高位的主要原因。

另外国内普管市场主要是民营企业占主导,经过市场的洗礼,当前这些民营企业基本上可以保持订单生产和采购。国内重点大中型管厂一般是长流程钢厂且资金实力相对雄厚,无缝管库存压力承受能力较强。因此,若价格出现上涨,则民营企业往往受制于管坯供应,新增订单会受制,此时长流程的国内重点大中型企业的优势就会显现出来,最先表现的就是库存的大幅下降。

9月中旬以后,国内钢材价格出现反弹,无缝管出货量明显增加,因此,9月份的国内重点大中型企业的无缝管库存将会出现大幅下降,这一历史高点估计会被定格。

图4:2010年1月-2012年8月各月重点大中型企业无缝管库存统计情况(月末)

二、进出口情况

(一)9月份我国无缝管出口量增加

9月份我国无缝管出口量为49.2万吨,出口环比增加12.87%,同比增加16.36%。

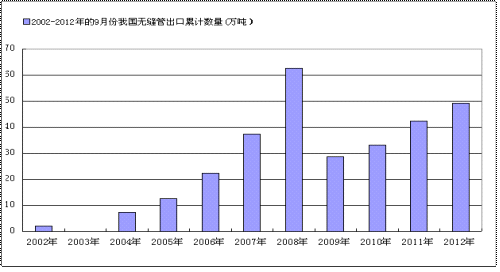

图5:2002年到2012年9月无缝管出口量柱形图(单位:万吨)

由图可以得知,02年到08年的9月无缝管出口一直呈现喜人的大幅度增长趋势,但是受08年爆发的全球金融危机影响,09年的9月无缝管出口相比08年的无缝管出口量直接大幅度下滑33.98万吨,同比下滑54.25%,在国家有力的宏观调控政策影响下,经济并没有因此出现严重的下滑趋势,各项数据还是稳步增长的,我国的无缝管企业也在严峻的经济形势下,加大了自身技术革新的力度,提高产品的附加值,并且在国内产能过剩的情况下开始转变自己的发展和贸易方向,综合成本和质量因素,我们的企业在国外市场也拥有了越来越多的竞争优势和资本,我们质优价廉的产品也得到了越来越多的国外终端需求客户的亲睐。今年九月我们的无缝管出口量为49.2万吨,相对于八月的43.6万吨,出口环比增加12.87%,相对于去年九月的42.2万吨,出口同比增加16.36%。

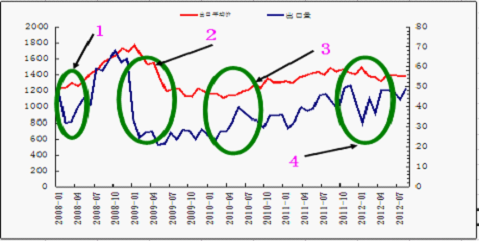

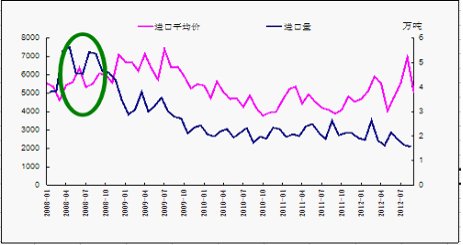

图6:2006年到2012年9月我国无缝管出口量与其出口平均单价的曲线图(单位:万吨)

整合2008年1月到2012年9月的无缝管出口数量和出口平均价格,我们由图可以一目了然看出出口价格和出口数量之间的关系,从整体上面来看平均价格曲线和出口数量曲线呈现一种平衡波动关系,但是仔细观察中间几条曲线可以总结出几条不同的规律,由标注的1我们可以看出,价格曲线是上扬的趋势,而出口量是下滑的趋势,正好相反。08年我们出口的主要国家和地区都不同程度的陷入了金融危机,经济形势逐渐恶化,产业欣欣向荣的状况开始恶化,这也就直接导致我们的出口市场萎缩,出口量也随之下降,由于我们国内无缝管企业的生产成本较国外企业都低很多,因为我们的劳动力和原材料成本都是低位运行的,就是在金融危机的情况下,我们的企业利润还是可观的。出于对国内产业和贸易企业的保护,就在这段时间内,我们的无缝管出口企业遭受了很多不公平的贸易壁垒,反倾销和反补贴同时进行。质优价廉必定会受到终端的青睐,所以迫于贸易壁垒的压力,我们的企业不得不提高价格和出口市场的产品同位销售。从途中标注的2、3和4位置,我们可以看出出口平均价格和出口量呈现出一种滞后平衡运行的规律,出口量下滑,国内企业的产能过剩,国内堆积大量库存,在供求关系发生变化的时候,价格和市场的量必定会出现一个平衡,所以在出口量下滑的形势下,价格之也发生了波动,期间的波动影响时间大概在2-3个月左右,也就是影响的滞后期在2-3个月。

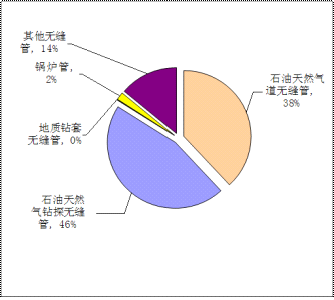

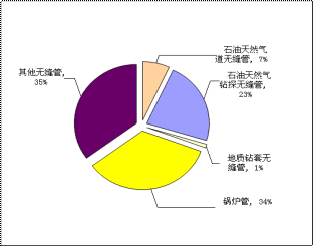

图7:2012年9月份无缝管各品种出口比重图(单位:万吨)

出口品种来看,9月份石油天然气道无缝管出口数量为18.7万吨,占无缝管出口量的38.14%;其次石油天然气钻探无缝管出口数量在22.6万吨,占据本月无缝管出口的45.94%;再次是其他无缝管出口数量为6.8万吨,占出口量的13.91%;锅炉管出口量为0.9万吨,占出口总量的1.88%;地质钻套无缝管出口总量为0.07万吨,占出口总量的0.14%。由统计数据得知,本月出口的无缝管中用在石油天然气钻探这块的量大幅度的上升,由上月的16.5万吨陡升至本月的22.6万吨,环比上升36.85%,加拿大在本月增加了29台钻机,而且像衡水钢管在三年对美0出口的情况下,通过政府的帮扶企业多方措施的努力下,重新打开了美国市场。但是用在石油天然气、锅炉、地质钻探和其他方面的无缝管本月都较上月呈现不同程度的下降,下降幅度在0.92%-5.9%之间。

从出口地区来看,我国9月份无缝管出口超过2万吨的国家有:委内瑞拉、印度、泰国、韩国、印度尼西亚。本月地区主要是集中在南美、东南亚和东北亚,委内瑞拉本身就是产油大国,对石油管道的需求就是大量的,东南亚和东北亚的石油和天然气管道建设也大大刺激了我国石油无缝管的出口力度,像中缅石油天然气管道建设项目,原油管道就长达771公里、天然气管道更是长达793公里,这个项目就是我国出口增长的刺激因素。本月出口量占据首位的是委内瑞拉,其中出口量达到5.67万吨,占到本月出口量比重的11.53%;其次是印度出口量5.15万吨,占本月出口比重的10.47%;泰国出口3.46万吨居于第三位,占本月出口比重的7.04%;印度尼西亚、新加坡、阿拉伯联合酋长国、伊朗和加拿大的出口量分别为:2.13万吨、1.99万吨、1.73万吨、1.68万吨和1.64万吨分别占总出口比重的4.34%、4.05%、3.52%、3.42%和3.35%。本月出口地区和出口量相对上月分布有点不均,出口总量49.16万吨环比增长12.89%,贸易总金额6.56亿美元环比增长9.01%。

从输出地区来看,9月我国无缝管出口比重较大的地区,4万吨以上的地区按照出口量的比重排序分别是江苏、天津、山东、湖南和四川(8月是江苏、山东、天津、河北),出口比重次序和面孔稍微有点变化,本月前三名只是山东和天津的位次就行了调整,但是湖南和四川挤进了前五,9月份无缝管出口量最多的地区是江苏,达到13.76万吨,占出口总量的28%,遥遥领先;其次是天津本月出口量达8.39万吨,计占出口总量的17.07%增长2.65个百分点;山东本月出口量到5.68万吨,占出口总量的比重11.56%;湖南本月出口量4.62万吨,占出口总量的比重9.4%上升0.04个百分点;四川出口量为4.13万吨,占总出口量的8.39%。

(二)9月份无缝管进口量增加

9月我国无缝管进口量为1.64万吨,环比增加5.09%,同比减少19.31%。

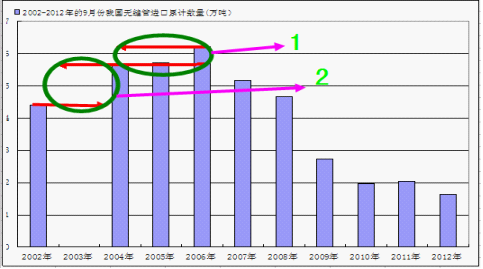

图8:2002年到2012年9月无缝管进口量柱形图(单位:万吨)

笔者把2002年-2012年的所有9月份无缝管进口数据整合成上图,由图我们可以看出2002年到2006年我国的无缝管进口一直处于上升趋势,但是看图发现当靠近2006年的时候无缝管的进口数量开始呈现一种饱和的状态,2004年到2006年的进口数量之增速远远小于2002年到2004年的增长速度,从2006年到2012年每年的9月无缝管进口量开始下滑,数量一年少于一年。从进口量一年一年的增长、增速的一年比一年少到进口的数量一年比一年少,这种现象是值得我们去回味和思考的,个人认为,十年的钢铁黄金时间,我们的无缝管企业在加入WTO和经济全球化的形势下,开始加大自身的技术革新力度,使得我们的产品质量得到了更加的优化,国内的需求也得到了很大的满足,在满足国内需求的同时,也开始转变方向进行国际贸易,在出口形势得到甜头的时候,我们也没有合理的规划产能使得我们国内出现了产能过剩的情况,基本的常用管我们可以自给自足,基本上不用国外的普通管,但是在技术日新月异的现代,我们的基础建设和国家安全项目建设有时候用管国内生产不了,所以还是存在一部分国外进口的。

图9:2006年到2012年9月我国无缝管进口量与其进口平均单价的曲线图(单位:万吨)

上图是2008年到2012年5年间我国无缝管进口量和进口平均单价之间的曲线关系图,由图我们可以看出大部分的曲线是跟无缝管出口量和出口平均单价两条线走的趋势差不多的,平衡性之间滞后2-3个月。但是,08年1月到08年12月中间出现两波反常的曲线走势,进口平均价格和进口量之间的关系不是平衡关系,而是呈现出相反关系,当进口的价格开始上升的时候我们的进口量就下滑了,当我们的进口量下滑了之后,他们的价格也就下滑了这个时候我们的进口量就上升了,通过这个趋势我们可以看出,08年金融危机全球经济下滑,国外出口无缝管到我们国内的极大欲望,所以当本国经济出现萎缩的时候,政府必定会出台政策扶持重点行业,并且刺激出口。

图10:2012年9月份无缝管各品种进口比重图(单位:万吨)

从进口品种来看,9月份石油天然气钻探无缝管进口数量为0.37万吨,占无缝管进口量的22.75%;其他无缝管进口量为0.58万吨,占进口总量的35.11%;锅炉管进口数量为0.56万吨,占进口量的34.24%;石油天然气道无缝管和地质钻套无缝管进口数量在0.11万吨和0.02万吨,分别占据本月无缝管进口的6.91%和0.98%。本月石油天然气无缝管、锅炉管和其他无缝管的进口比例都有所上升,但是天然气钻探无缝管和地址钻探无缝管的进口比例下滑,幅度分别为-13.65%和-3.17%。

从进口国别来看,9月我们国家无缝管的进口国主要来自按照进口量来排序为日本、德国、美国、意大利、韩国和罗马尼亚,与上月相比,进口量国别相同次序略有变化,法国次于罗马尼亚成为第六名,其中本月进口量占首位的依然是日本,但是占比和进口总量都有所下降,占比为29.55%,进口总量为0.48万吨;其次进口德国的量为0.41万吨,占进口量的25.29%;本月的美国进口量为0.19万吨,占进口量的11.55%。意大利、韩国和罗马尼亚进口量分别是0.17万吨、0.11万和0.06万吨,比重分别为10.43%、6.89%和3.75%。

从输入地区来看,9月我国无缝管进口量前五名的地区分别是天津、上海、江苏、辽宁和河北,9月份无缝管进口量天津地区的0.41万吨,占进口比重25.19%;上海进口无缝管在0.32万吨,占进口比重19.42%;江苏进口无缝管的量达0.29万吨,计占本月进口比重的17.5%;辽宁和河北进口量比重分别8.93%和7.59%,进口数量分别为0.15万吨和0.12万吨,从海关统计数据表里得知9月我国各省无缝管进口数量较上个月略有增长,增长794.393吨。

(三)9月份我国无缝管净出口数量增加

9月我国无缝管净出口量为47.52万吨,较上月相比增加了5.53万吨,环比增加13.16%,同比增加18.16%。

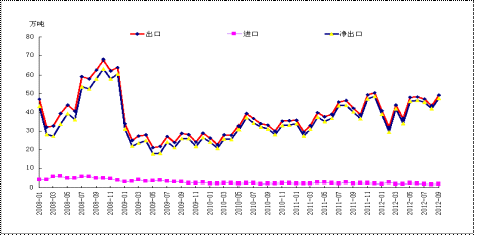

图11:2006年1月到2012年9月无缝管净出口量曲线图(单位:万吨)

从图中可以看出,我国是一个无缝管生产大国,国内产量已足够我们的需求,并且大量出口国外,进口的无缝管在图中的曲线是呈现低位运行趋势,而且随着我国的无缝管生产企业技术越来越先进,很多高端的产品我们都可以自己生产了,进口的量也就越来越少了。图中我们也可以看出从09年5月开始,我国的无缝管净出口量常年呈现波动上扬趋势,这个可以体现我们企业国外市场的占有率越来越大,份额也越来越多,但是国内产量增长也是一个不容忽视的因素,产能过剩、如何合理规划产能布局和技术进一步革新将是我们政府和企业共同面对需要亟待解决的问题。

三、国内需求

2012年9月份全国无缝管产量为232.4万吨,出口量为49.2万吨,进口量为1.64万吨。无缝管表观消费量为184.84万吨,较8月份的192万吨稍有下降。本月虽然产量浮动不是很大,但进出口量较上月有明显起色,出口量49.2万吨为今年新高。在产量和进口量表现平稳的情况下,无缝管出口量直接拉低了本月表观消费量,表观消费整体与上月持平。

图12:2006-2012年生产与表观消费比较(单位:万吨)

四、市场表现

(一)国内无缝管市场运行情况

10月份全国无缝管市场价格呈现稳步上扬态势。从下面的走势图我们可以看出,10月份的无缝管市场价格已渐渐从前几个月的颓势中走出。本月临沂管坯价格受资源偏紧影响,价格上涨200元/吨,临沂管厂也先后四次对价格进行上调,幅度在200-250元/吨。本月随着前期资源的消耗,涉及临沂资源的城市,无缝管价格相对均有所上调。另一方面,市场的涨价心理并没有带动下游需求的实际采购操作,部分城市仍因前期资源尚未消耗而维持表价不变。总体来看,本月受原料资源偏紧、价格拉涨影响,市场无缝管现货资源稍有抬头现象,但各地市场实际需求表现仍然不温不火,后市无缝管价格上涨的空间也比较有限。预计11月份无缝管市场将呈震荡盘整态势。

本月无缝管主要市场价格请详见下图:

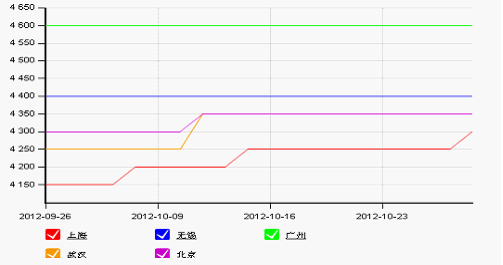

图13:2012年10月份无缝管市场108*4.5(8162)价格走势(单位:元/吨)

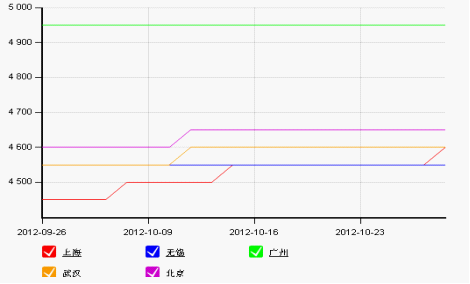

图14:2012年10月份无缝管市场219*6(8162)价格走势(单位:元/吨)

1、价格方面:

10月份整体价格走势呈现上扬,本月无缝管从原料开始全线拉涨,原因主要因为管坯资源相对偏紧,厂家利用惜售心理,适当对坯料出厂价格进行上调。管厂方面,由于经过一段时间的低迷行情,厂内库存水平不高,对于新到原料资源,厂家也相对提高对无缝管出厂报价,各市场无缝管价格也相应走高。但各地贸易商由于出货不畅,对管厂方面仍有协议价的空间,所以上涨意愿并不强烈。预计下月价格仍将呈震荡盘整态势。

2、成交方面:

10月份全国无缝管市场总体成交量并没有跟随价格转好。由于进入出口旺季,本月无缝管进出口量较上月有所回升,但国内市场成交情况仍然处于不温不火的态势之中,多数贸易商表示,价格的上涨并没有带动其采购心理,在下游终端需求表现不明朗的情况下,钢贸商也只是对自家库存进行适量补货操作,市场成交并不活跃。预计11月成交情况在天气渐渐转冷的背景下不会有较大改观。

(二)钢厂价格调整

1、原料情况

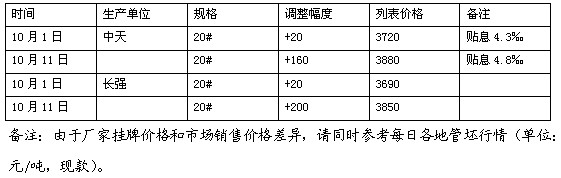

十月初的全国管坯价格依旧延续了节前的上涨走势,受国庆节假日影响,上旬涨幅较小,钢厂方面仅上扬20元/吨,但到了中旬调价时,江苏一带钢厂直接大幅上调150-180元/吨。在此影响下,全国各地现货市场纷纷跟涨报价,从本周各主流市场涨幅表现看,本月涨幅也基本与钢厂幅度持平,大部分地区在130-170元/吨上下,仅个别地区出现小幅回落现象。不过在成交方面,由于下游管厂涨幅小于管坯幅度,因此导致部分管厂本月放缓采购步伐。另一方面,一些前期因单子不足转而改做方坯、螺纹的钢厂,短期内暂时没有调整计划,因此本月整体产量及成交量较上月有所下滑,供求关系较为紧张,如此局面预计仍将维持一段时间。下图为10月全国主要城市管坯具体价格详见下表:

表15:10月全国主要城市热轧管坯结果比对表

上面列举的是各个城市的价格调整,以下是几个主要管坯企业在本月内的调价政策,可以看的出在这一个月中管坯企业的价格大致走向:

表16:10月份管坯企业调价统计(不完全统计)

下月预测分析:

从刚刚过去的十月份管坯价格走势来看,无论是原料价格还是下游需求情况看,整体还是向好的方向发展,但是不得不需要注意的是,随着冬季的逐步来临,尤其是北方地区的需求将开始出现明显下滑,或将对未来的管坯需求形成一定冲击。但就短期时间来看,目前由于钢厂方面前期部分管坯产能转成方坯、螺纹产能,加上部分钢厂十一月份将进入检修期,因此供需比例方面变化预计不会太大。对于十一月管坯价格走势,短期内预计受成本因素影响仍然有小幅提升空间,但从长期来看,随着需求的逐步下滑,后期或将回到震荡盘整期。

2、管厂情况

十月份原材料价格持续九月份的总体上涨态势。由于管坯资源紧缺,管坯价格大幅上涨。潍钢20#材质的Φ50-130管坯由3480元/吨涨至3620元/吨,涨幅达140元/吨。鲁丽、中天、长强等管坯价格也纷纷上调,幅度均超过100元/吨。成本的增加对无缝管出厂价的上涨起到支撑作用。

“十一”小长假后,下游终端用户采购量增加较为明显,贸易商备货也比较积极,再加上管坯价格上涨过快,因此山东临沂地区为代表偶的民营管厂大幅上调出厂报价。现一道次冷拔出厂报价4400元/吨,热轧出厂报价4200元/吨。但一周后,终端用户需求量明显萎缩,贸易商备货积极性受到一定影响,但因为管坯资源的短缺也导致以Φ108*4.5为代表的常用规格无缝管也出现缺货现象,所以无缝管出厂报价能得以坚挺。进入下旬,下游终端采购量进一步减少,回归有价无市的局面。贸易商备货也持谨慎态度,除了补缺之外,基本上不再进行大规模备货。同时银行对管厂追贷力度降低,管厂也基本没有库存,临沂地区无缝管厂再次将出厂价上调50元/吨。

而以天大为代表的民营无缝管厂由于不愁销量,也纷纷上调出厂报价。无锡一带无缝管厂调价都是针对协议户,并没有对外公布,是为了稳定市场。

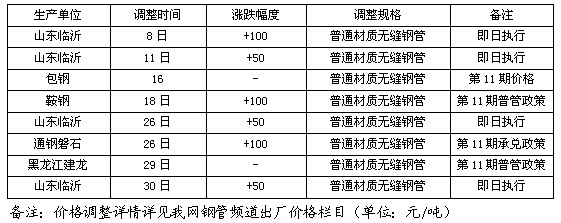

国营无缝管厂方面,包钢、建龙出台第11期基价,基本维持不变,主要是在原材料价格上涨的情况下,为了增加销量,抢占市场份额采取的措施。而鞍钢、通钢磐石为首的国营无缝管厂因为成本上升的压力,同时对后期的市场持谨慎的乐观态度。也都纷纷上调11月份的基价,但调价幅度并不大。

对于十一月份的无缝管价格走势,在下游用户采购量增加,资源相对紧缺的,价格上涨,在有利可图的情况下,钢厂纷纷增加产量,现我国粗钢日均产量超过190万吨,9月份无缝管产量也突破230万吨。在需求增量远远赶不上供给增量,且出口量减少的情况下,国内无缝管市场供需矛盾加剧,价格下行压力也越来越大。但由于十八大在11月8号召开,同时管坯资源短缺现象短期内难以好转,预计在此之前,价格会稳重小涨,等十八大结束之后,管坯资源紧张现象得到好转,而11月份进入传统的淡季,不排除国内无缝管价格出现连续下行的趋势。

表17:国内管厂调价表(单位:元/吨)

五、市场展望

十月全国无缝管走势呈现小幅上扬走势,无论是管厂方面还是现货市场,当月上涨幅度都较为有限,尤其是下旬期间随着原料价格的走稳,市场失去了价格上升动力,因此市场并未出现商家所期待的明显回暖走高态势。不过从目前反馈情况看,由于管坯资源近期较为紧张,使得管厂方面采购原料难度有所上升,供需比例的变化导致无缝管价格至少在短期内将难以出现回落可能,至于价格能继续向上冲至多少价位,则还需看市场成交及今年各地区冬储意愿是否强烈。

首先从国内整体需求水平来看,10月汇丰PMI指数继续出现回升,而9月全国规模以上企业实现利润出现正增长,将一定程度上提升市场信心,对经济在未来阶段逐步走好起到积极作用。另从实际无缝管情况看,目前社会库存虽然出现小幅上扬,但从历史情况看,当前贸易商手中资源都较为有限,因此在后期的冬储时间段内,或将一定程度上提升管厂订单水平。同时即将召开的十八大,市场一直期望会后国内宏观政策出现一定转向,是否能由此带动一定的市场需求值得期待。

其次,原料市场方面,随着前期价格的回升,目前虽然上涨速度已有所放缓,但整体势头依然向上。同时,由于前期部分管坯厂生产线改产方坯及螺纹,使得管坯总产能出现下降,而部分钢厂已确定于十一月开始停产检修,或将进一步加大管坯生产力不足的问题,因此后期原料价格将至少保持在现有水平,成本支撑将依旧是当前无缝管价格维持前进的主要推动力。

然后是冬储时间段的临近,考虑到下半年以来各市场贸易商纷纷选择降库存的操作思路,致使当前市场现货库存处于同期历史较低位。尽管成交情况依然没有完全得到释放,但部分商家预计会撑当前出厂价格并不高、且优惠空间依然充裕的前提下,进行一定的冬季储备资源,或将带动一下后期管厂方面调价。

但同时需要注意的是,随着冬季的到来,北方市场的销售渠道将进入停滞期,部分地区已经开始降雪,当地资源可能会进一步向南方地区压进,这将对部分需求本就不旺的市场形成一定冲击,可能对价格形成影响。另外资金方面压力仍旧存在,考虑到今年银行放贷速度有所放缓,尤其是针对钢材行业更是极为谨慎,导致部分商家资金周转较为紧张,难以在市场有所作为。

综上所述,对于十一月全国无缝管市场价格走势,整体来看上半月市场依然有小幅度的上涨空间,但中下旬之后市场可能会进入震荡观望期。同时,需要注意冬季下的北方市场,价格方面调整可能会较南方地图有所提前,全国市场中后期可能会出现涨跌互现的可能。(钢联资讯)

1、凡本网注明“来源:***(非舞钢现货网)”的作品,均转载自其它媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

2、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。