预计7月国内热轧板卷价格有小幅反弹的希望

6月份国内热轧板卷市场价格走势较为平稳,市场流通资源量较少、库存继续下降对现货市场价格形成了支撑,虽然期货市场月初价格走低,但并未能带动现货价格下行。连续两个月来热轧板卷出口量都维持在百万吨以上,大大分流了国内资源的压力;同时今年以来国内热轧板卷产量始终保持在比较低水平上,各月产量基本都为负增长,使得热轧板卷产品价格成为近一个月来最为坚挺的品种。6月央行再度定向下调存款准备金率、释放流动性,同时国务院多次召开会议、出台多项微刺激、保经济增长的措施,使得整体钢市信心有所恢复,热轧期货价格在月中有所反弹。另外,从近几个月的制造业PMI指数来看,连续小幅回升,6月我国官方制造业PMI指数更是回升到了51%,汇丰中国制造业PMI指数也达到了50.7%,为今年来的最高水平,显示整体经济状况有所好转。相对较低的产量、超过百万吨出口量、近几年最低的社会库存量仍将是后期国内热轧卷板市场的支撑因素;同时稳增长措施陆续发挥效果且不排除在7月继续出台稳增长政策,因此预计7月国内热轧板卷价格有小幅反弹的希望。

一、六月份热轧卷板价格窄幅波动

6月份国内热轧卷板价格窄幅波动。据兰格钢铁信息研究中心市场监测显示,截至6月30日,国内重点中心城市5.5×1500×C普碳热轧卷板平均价格为3383元,比5月同期下跌1元。其中,天津3280元较5月底3270元上涨10元。上海市场3390元,较5月底价格上涨了10元。广州市场3500元,较5月底价格下跌30元。(详见图1)。本月国内热轧板卷现货价格较为坚挺,钢坯、建筑钢材等品种价格6月下跌了100元左右,螺纹钢期货更是跌破了3000元整数大关,但热卷现货价格可谓岿然不动,低产量、高出口、低库存起到了明显的支撑。

图1:全国重点城市热轧卷板价格走势图

二、热轧卷板资源供应分析

1、五月热轧卷板新增资源量小幅增长

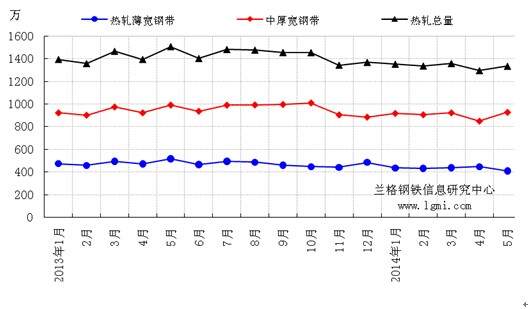

5月热轧卷板产量小幅增长,同时出口再创新高,热轧卷板新增资源量增幅不大。据统计,2014年5月份热轧卷板新增资源量为1332.18万吨,环比增长3%,同比下降11.54%。其中,中厚宽钢带新增924.61万吨,环比增长9.18%,同比下降6.52%;热轧薄宽钢带新增407.57万吨,环比下降8.7%,同比下降21.15%(详见图2)。

图2 2013年1月份至2014年5月份国内热轧板卷新增资源量走势图

2、五月国内热轧卷板产量小幅回升

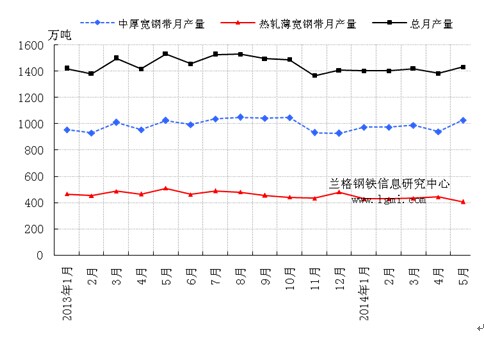

产量方面,据国家统计局数据显示,2014年5月份热轧卷板产量小幅回升,达到1433.13万吨,比4月增加了48.18万吨,增长3.48%。其中,中厚宽钢带产量1027.98万吨,环比增长9.22%,同比下降3.25%;热轧薄宽钢带产量405.15万吨,环比下降8.7%,同比下降8.75%(如图3)。

图3 2013年1月份至2014年5月国内热轧板卷月产量走势图

2、五月国内热轧板卷出口量创近四年新高

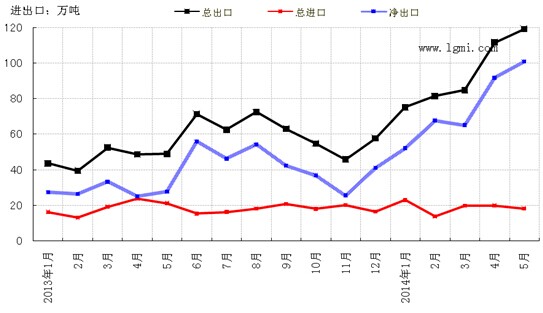

据海关统计数据显示,2014年5月份国内热轧板卷出口再创下自2010年6月以来新高达到119.16万吨,进口量为18.21万吨,总净出口量环比增长10%达到了100.95万吨。其中,中厚宽钢带出口116.2万吨,环比增长7.4%,同比增长145.2%。热轧薄宽钢带出口2.96万吨,环比下降12.68%,同比增长97%。进口方面,中厚宽钢带进口量12.83万吨,环比下降7.5%,同比增长8.9%;热轧薄宽钢带进口5.38万吨,环比下降10.3%,同比下降42.77%(详见图4)。

图4 2013年1月份至2014年5月份国内热轧板卷进出口走势图

三、后期走势预测

1、六月份一线钢厂热轧卷板资源投放量小幅下降 市场资源压力仍较小

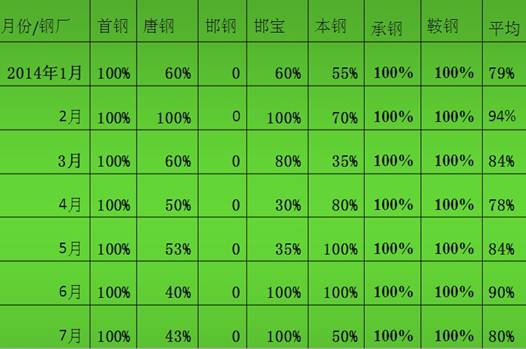

据兰格网跟踪统计的7月份一线钢厂加权订货比例80%。其中首钢、邯宝、鞍钢、承钢要求7月份按协议量的100%订货,唐钢从6月的40%增加到43%,本钢从100%降到了50%;平均订货比例连续三个月上升后,进入7月首次下降(详见图5)。由于近几个月我国热轧卷板出口量维持在较高水平,且钢厂不断加大品种钢的研发、生产比例,对于国内现货市场投放的普材资源相对有限,使得各地库存不断下降,市场资源压力较轻,将继续对价格形成支撑。

图5 2014年1月-2014年6月热轧卷板订货比例

2、热轧卷板库存继续下降 成价格最强支撑

6月份热轧卷板市场在较强的国内外利空压制下,市场的整体调整幅度相对不大,主要支撑动力则是来自于低位的社会库存量。据兰格网统计数据显示,截至6月30日,国内重点城市热轧卷板库存总量在293.92万吨,其中上海市场68万吨,天津市场17.7万吨,广州市场64.1万吨,总库存量创下了近一年半的低位,并且较去年同期已缩小超1/3,部分下降超半(详见图6)。从各区域的表现上来看,上海市场现有库存量较春节后高位下滑27%,天津市场下滑43%,广州市场下滑24%。社会库存量的持续下滑是当前热轧卷板价格下方最强的支撑动力所在。

图6:国内热轧卷板库存走势图

3、微刺激政策效果渐显 制造业需求复苏步伐加快

在政策当局微刺激操作的带动下,6月份中国物流与采购联合会发布的制造业PMI指数是创下了年内的新高达到51%,环比回升了0.2个百分点,显示我国制造业需求复苏步伐有所加快。同时,6月16日起央行实施第二次定向降低存款准备金率的微刺激措施,这是央行自4月25日以来第二次实施定向降准。此前央行曾宣布,自2014年4月25日起下调县域农村商行人民币存款准备金率2个百分点,下调县域农合行人民币存款准备金率0.5个百分点。相较于4月25日,本次定向降准措施力度明显加大。另外, 6月30日,银监会宣布调整商业银行存贷比计算口径。自2014年7月1日起,支农再贷款、支小再贷款所对应的贷款和“三农”专项金融债所对应的涉农贷款等6项,将不计入贷存比(贷款)计算的分子,而银行对企业或个人发行的大额可转让存单(CD)等两项计入分母(存款)。据估算,此次调整存贷比计算口径,理论上商业银行释放流动性最多可超过8000亿元。另外,7月是一个非常重要的月份,7月中下旬国家统计局将公布上半年经济数据,尤其是GDP增速数据将非常引人关注。国务院总理李克强更改了关于今年经济增长速度的目标的表述,从4月初博鳌亚洲论坛7.5%左右、左一点右一点均能接受,改为在英国出访时的7.5%是底线的说法。如果上半年GDP增速要低于7.5%,那市场很可能会猜测国家会继续加大刺激的力度,届时将可能带动期货、现货价格有小幅上涨。

综合来看,近几个月国内热轧卷板资源供应压力不大的状况仍将延续,产量的负增长仍很难被打破,超过百万吨的出口仍有望继续,国内热轧卷板现货库存仍在继续下降,前期支撑热轧卷板价格保持坚挺的因素还都存在。再加上微刺激政策效果显现、制造业景气度回升、板材需求有回暖,对于7月国内热轧板卷现货价格将有一定的拉升作用,不出意外的情况下,7月国内热轧板卷现货有望小幅反弹。(兰格)

1、凡本网注明“来源:***(非舞钢现货网)”的作品,均转载自其它媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

2、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。