wgsteel: 10月中国钢铁行业PMI小幅回升 终值45.1%

2016年10月份中国钢铁行业PMI为45.1%,环比回升0.8个百分点,连续五个月仍处于荣枯线之下。从分项指标来看,需求及价格向指数出现回升,厂内生产及库存向指标出现下降,尤其需要注意的是,供应商配送时间指数出现明显下降。可见,10月份的核心矛盾在于原料和钢厂生产之间,前者的供不应求导致钢厂生产成本明显抬升,进而影响其生产节奏,库存不断降低,引发“银十”价格反弹。从另外一个角度看,运输新政导致产业链运力不足,市场缺货现象比比皆是。然而钢材基本面仍难言乐观,产量居高位,需求在中旬后出现明显下降,库存降速也大幅收窄。预计11月份国内钢价呈震荡格局,分品种而言,长材将继续弱于板材。

图一、wgsteel中国钢铁行业PMI指数

图二、wgsteel中国钢铁行业PMI分项指标

一、国内主要钢材品种价格止跌反弹

1、国内螺纹钢均价震荡上涨

图三、全国螺纹钢价格走势

截至10月28日,Myspic国内钢材价格综合指数104.48,月环比上涨6.88%,较去年同期相比上涨37.51%;国内长材指数为112.12,月环比上涨7.19%,较去年同期上涨29.53%;螺纹钢指数为107.67,月环比上涨7.82%,较去年同期上涨30.73%。

10月份全国建筑钢材价格震荡上涨,截止至10月28日,全国24个主要城市20mmHRB400材质螺纹钢市场平均价格在2759元/吨,较9月末累计上涨215元/吨。

2、全国热轧均价大幅上涨

图四、全国热轧卷板价格走势

截至10月28日,国内扁平材指数为97.17,较上月环比上涨6.56%,较去年同期上涨47.56%;其中热卷指数为106.94,较上月环比上涨6.59%,较去年同期上涨52.77%。

10月份全国热轧卷板价格缓步上行,截止至28日,国内24个主要城市4.75mm热轧板卷均价为3012元/吨,较9月末累计上涨176元/吨。

二、原材料强于成品材 钢厂产量被迫下降

10月份,全国钢铁行业钢厂产出指数小幅回落,终值43.0,较9月份回落5.9个百分点。从各指数情况来看,国庆归来在下游需求明显放量的带动下,国内钢价迎来新一轮的上涨,不过由于焦煤焦炭等原料涨势更猛,钢厂生产利润快速压缩,整体产量反而小幅回落。故本月原料采购价格、成品材出厂价指数明显回升,其中原料采购价格大涨19.2个百分点至73.4,成品材出厂价涨18.2个百分点至59.0,而原材料库存则小幅回落8.7个百分点至28.0,成品材库存也下降14.2个百分点至40.5。

从钢厂生产情况来看,据wgsteel数据调查显示,10月29日全国139家建筑钢材钢厂螺纹钢产能利用率为69.3%,较上月(9月29日)下降4.6%;线材为59.7%,较上月(9月29日)下降0.6%;厂内建材总库存为309.30万吨,较上月减少80.03万吨。同时监测的37家热轧板卷生产企业总计64条产线实际开工条数62条,整体开工率为96.88%,较上月(9月29日)回落1.56%,产能利用率为82.0%,较上月下降1.14%;厂内库存86.91万吨,较上月减少9.26万吨,可见10月国内钢材整体产量小幅回落,不过库存也明显下降,短期销售压力不大。

图五、钢铁生产企业产出指数

图六、钢厂成品材库存指数

三、钢厂产量降幅有限 强劲需求支撑原材料继续走强

10月份原材料采购价格指数73.4,环比大幅上升19.3个百分点,连续两个月处于荣枯线之上。

据wgsteel数据显示:截止10月28日,MyIpic铁矿石综合指数为68.9,环比上月上涨5.35%,年同比上涨10.24%。wgsteel数据显示,28日统计全国45个主要港口铁矿石库存为10829万吨,月环比上升181万吨,日均疏港总量279.6万吨/天,月环比上升34.3万吨/天。矿强钢弱致使钢厂利润于成本线附近徘徊,纵然产量因此有所下降,但整体降幅相对有限,国内需求依然强劲,而且国际生铁产量在10月份大幅回升,矿石需求偏好,叠加人民币大幅贬值,铁矿石价格继续冲高。对于11月份,钢厂产量已现拐点,叠加季节性因素和成本因素,产量继续下降是大概率事件,铁矿石需求减量毫无疑问,而且持续扩大的库存一直是铁矿石价格的一大隐患,价格存在下跌可能。不过人民币的贬值一定程度上支撑着矿价,预计11月份铁矿石价格整体呈现震荡偏弱格局。

10月份焦炭价格继续冲高,目前一级冶金焦到厂价1950元/吨,供需错配是价格大涨的首要原因。目前焦炭企业利润并不丰厚,开工率增长空间有限,市场供给将保持正常水平发挥。但毕竟目前采购焦炭的成本占钢厂生产成本比重较大,后者已经通过降低炉料配比的方式尽量降低焦炭用量。另外,钢厂产量继续降低可能性偏大,后期焦炭需求将日渐降低。故预计11月份焦炭供不应求局面打开,价格整体呈震荡运行态势。

总之,11月份原材料供给平稳发挥,但需求将由于钢厂产量的进一步降低而下降,供需错配现象将得到修复,但价格下方空间有限。预计原材料价格整体呈现震荡运行态势,其中铁矿石稍显弱势。

图七、原材料采购价格指数

四、“银十”需求表现尚可 但环比出现回落

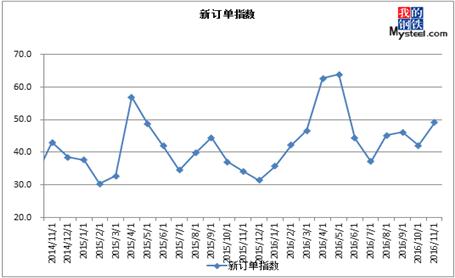

10月份,全国钢铁行业新订单指数小幅回升,较9月份增7.0个百分点,终值49.1。国庆节后归来,下游采购需求明显释放,钢价也应声上涨,故市场订货积极性有所提高。

就主要经济数据来看,各项数据指标9月稳中有升,表明当前经济运行平稳。据统计局发布数据,2016年1-9月份全国固定资产投资同比增长8.2%,增速比1-8月提高0.1个百分点;1-8月份,全国房地产开发投资同比名义增长5.8%,增速比1-8月份提高0.4个百分点。其中,住宅投资增长5.1%,增速提高0.3个百分点。不过9月份基建投资增长15.6%,较8月回落0.6个百分点,基建投资增速有所放缓。

具体国内钢材市场来看,10月份国内钢市在原料拉涨带动下,钢价也大幅抬高。截至10月30日,10月份全国螺纹钢均价上涨215元/吨,热轧板卷均价上涨176元/吨,冷轧板卷价格上涨322元/吨,中厚板价格上涨196元/吨。

图八、新订单指数

五、反倾销继续掣肘出口内贸顺畅外贸受阻

10月份,全国钢铁行业新出口订单指数41.2,较9月份回落1.5个百分点,已连续6个月处于50荣枯线下方。据海关数据统计,2016年9月我国出口钢材880万吨,较上月减少21万吨,同比下降21.78%;1-9月我国累计出口钢材8310万吨,同比增长2.4%,继续出现下降态势。就近期市场来看,由于三季度以来国内钢价的上扬,国内钢材出口竞争力有所下降,同时国际钢铁贸易摩擦频发,也一定程度上阻碍了钢材出口。

就市场表现来看,近期国内螺纹出口FOB价格在355美金左右,Q235方钢报价350美金,出口报价较上月明显上涨。不过除高价格影响出口订单外,反倾销等贸易摩擦也造成部分出口受挫,据统计今年前三季度我国收到的反倾销案就达到了38起,较往年明显增多。综合来看,10月我国整体出口仍受价格影响有一定萎缩,不过展望后期,国内需求将面临季节性萎缩,钢厂出口接单或有增加可能。

图九、新出口订单指数

六、宏观经济指标继续好转供给侧改革效应渐显

1、居民消费价格同比涨幅扩大

从环比看,9月份CPI上涨0.7%。食品中,部分地区处于蔬菜换茬期,加之受台风等恶劣天气影响,鲜菜价格环比上涨10.7%;天气转凉,部分瓜果逐渐下市,鲜果价格环比上涨5.2%。鲜菜和鲜果环比上涨合计影响CPI上涨0.33个百分点。非食品中,受国内成品油调价影响,汽、柴油价格环比分别上涨2.8%和3.3%;受开学季部分地区幼儿园和民办学校上调学费影响,教育服务价格环比上涨2.1%;服装换季,衣着价格环比上涨0.8%。汽柴油、教育服务和衣着价格环比上涨合计影响CPI上涨0.25个百分点。

从同比看,9月份CPI同比上涨1.9%,涨幅比上月扩大0.6个百分点。一方面,部分消费品价格同比由降转涨。其中,鲜菜、鲜果、汽油价格同比分别由上月下降3.9%、0.6%、3.6%转为上涨7.5%、6.7%、2.2%,影响CPI同比涨幅扩大约0.49个百分点。另一方面,部分服务价格同比涨幅扩大。飞机票、教育服务价格同比分别上涨4.0%、3.2%,涨幅分别比上月扩大2.2和1.0个百分点,影响CPI同比涨幅扩大约0.07个百分点。

2、工业生产者出厂价格同比由负转正

9月份,全国工业生产者出厂价格环比上涨0.5%,涨幅比上月扩大0.3个百分点。环比变动的特点:一是价格上涨的行业个数明显增多,在调查的工业大类行业中,25个行业产品价格上涨,比上月增加8个;二是部分重要工业行业价格涨幅明显扩大,其中煤炭开采和洗选、化学原料和化学制品制造业价格环比分别上涨5.4%和0.5%,涨幅比上月分别扩大3.9和0.4个百分点;三是部分工业行业价格由降转升,其中石油和天然气开采、石油加工业价格环比由上月下降转为本月分别上涨4.0%和3.2%。

9月份,工业生产者出厂价格同比上涨0.1%,结束了同比连续54个月下降的态势,自2012年3月以来首次由负转正。今年以来,在稳增长、去产能、去库存政策作用下,国内工业行业供需矛盾有所缓解,重点行业库存、销量均出现向好态势,加之国际市场原油、铁矿石、有色金属等大宗商品行情有所好转,国内工业品价格持续回升。从重要大类行业看,黑色金属冶炼和压延加工、有色金属冶炼和压延加工业价格同比分别上涨10.1%和1.2%,涨幅比上月分别扩大3.6和0.4个百分点;煤炭开采和洗选业价格同比上涨4.1%,为2012年7月份以来的首次上涨。据测算,上述3大行业合计影响当月工业生产者出厂价格总水平同比上涨约0.8个百分点,是影响PPI同比转正的重要因素。

3、供给侧结构性改革取得积极进展,发展的质量效益稳步提升

“三去一降一补”取得实效。前三季度,原煤产量同比下降10.5%。工业企业和商品房库存持续减少。8月末,规模以上工业企业产成品存货同比下降1.6%,自4月份以来连续5个月同比下降。商品房待售面积自3月份以来连续7个月减少。工业企业资产负债率及成本均有所下降。8月末,规模以上工业企业资产负债率为56.4%,比上年同期下降0.6个百分点;1-8月份,规模以上工业企业每百元主营业务收入中的成本比上年同期减少0.17元。前三季度,生态保护和环境治理业、水利管理业、农林牧渔业投资同比分别增长43.4%、20.5%和20.1%,分别快于全部投资35.2、12.3和11.9个百分点。

产业结构持续升级。前三季度,第三产业增加值占国内生产总值的比重为52.8%,比上年同期提高1.6个百分点,高于第二产业13.3个百分点。需求结构继续改善。前三季度,最终消费支出对国内生产总值增长的贡献率为71.0%,比上年同期提高13.3个百分点。新经济快速成长。前三季度,战略性新兴产业同比增长10.8%,增速比规模以上工业高4.8个百分点。节能降耗成效突出。前三季度,单位国内生产总值能耗同比下降5.2%,水电、风电、核电、天然气等清洁能源消费占比为19.3%,比上年同期提高1.7个百分点。

总体来看,尽管10月份钢价由于成本的支撑有所走高,但整体涨幅仍不及原材料,钢厂产量被迫下降,而且需求出现拐点,故11月供需格局将发生改变。不过,得益于库存下降至低位,成本依旧是支撑价格的一大有利因素。但仍需警惕运输新政发布后形成的“隐性库存”对市场的冲击以及高产量背景下“被动冬储情绪”的释放和监管部门对原材料的抑制举措这三大因素对价格运行的影响,预计11月份钢价或将呈偏弱震荡态势。

本文为mysteel编辑,如需使用,请联系021-26093490申请授权。未经许可,擅自转载、链接、转帖或以其他方式使用,mysteel保留进一步追究法律责任的权利。

[更多详细数据,请使用钢联数据]