钢协发钢铁发展报告:不鼓励大量出口 反对贸易保护

中国钢铁工业发展报告(2016版)

中国钢铁工业以满足国内需求为目的,随着中国经济的快速发展而发展壮大,强有力的支撑了国家建设。2011-2015年,累计产钢38亿吨,满足了同期中国GDP总量增长65%、固定资产投资增长128%对钢铁的巨大需求。随着中国经济由高速转向中高速增长和经济结构的优化,中国钢铁工业将进一步发挥市场在资源配置中的决定性作用,不断完善公平竞争市场秩序,努力化解过剩产能,持续推进改革创新、转型升级和绿色发展。

一、关于钢铁产量情况

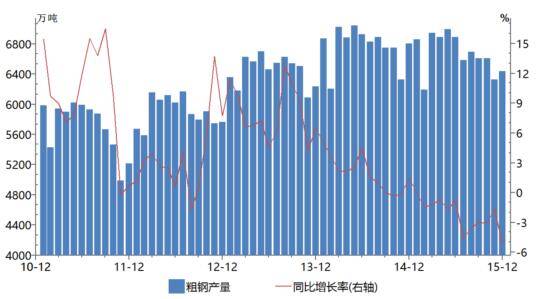

2015年,中国内地全年生产粗钢8.04亿吨,比上年减产1917.98万吨,下降2.33%。2015年长材产量下降3.60%,管材产量增长10.98%,板带材产量增长2.50%,其中冷轧薄板增长6.49%,镀层板增长2.67%。粗钢产量下降,部分高端产品产量增长,中国钢铁工业产品结构有所优化。

粗钢产量和增长率情况

2015年,世界66个主要产钢国家和地区共生产粗钢16亿吨,比上年下降2.86%。主要产钢国家粗钢产量多数下降,仅有少数国家粗钢产量增长,见表1。

主要产钢国家粗钢产量单位:万吨、%

| 排序 | 国家或地区 | 粗钢产量 | 同比 | 排序 | 国家或地区 | 粗钢产量 | 同比 |

| 1 | 中国内地 | 80382.3 | -2.3 | 6 | 韩国 | 6963.5 | -2.7 |

| 2 | 日本 | 10536.4 | -4.8 | 7 | 德国 | 4267.8 | -0.6 |

| 3 | 印度 | 8978.8 | 2.9 | 8 | 巴西 | 3324.5 | -1.9 |

| 4 | 美国 | 7891.6 | -10.5 | 9 | 土耳其 | 3151.7 | -7.4 |

| 5 | 俄罗斯 | 7111.4 | -0.5 | 10 | 乌克兰 | 2293.3 | -15.6 |

二、关于进出口情况

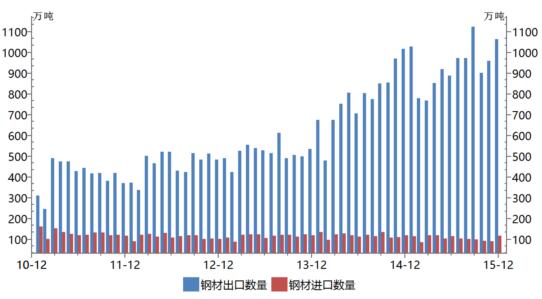

2015年,中国钢材出口1.12亿吨,比上年增长19.9%,其中板材和管材合计5775.29万吨,占出口总量的51.38%;进口钢材1278万吨,比上年下降11.4%;全年净出口钢材折合粗钢1.03亿吨,占中国内地粗钢产量的12.81%。

钢材进出口数量

2015年中国内地进口铁矿石9.53亿吨,比上年增长2.2%。从澳大利亚进口铁矿石6.07亿吨,同比增长10.76%;从巴西进口铁矿石1.92亿吨,同比增长12.1%;从南非进口铁矿石4537.83万吨,同比增长4.06%。2015年从澳大利亚和巴西进口铁矿石占进口总量的83.85%。

铁矿石进口来源地

三、关于市场需求情况

2015年,中国内地粗钢表观消费量7.04亿吨,占全球总量的43.2%,中国仍然是世界上最大的钢材消费市场。中国经济的区域不平衡性以及目前发展的阶段性特征决定了国内市场需求将保持基本稳定和较高的需求总量,市场前景依然可观。

粗钢表观消费量情况

四、关于行业效益情况

2015年,全球钢材价格下跌。12月末,CRU国际钢材综合价格指数同比下降32.4%,其中长材指数下降28.5%,板材指数下降34.6%。CSPI中国钢材价格指数同比下降32.16%,其中长材指数下降31.18%,板材指数下降33.27%。CRU国际钢材综合价格指数降幅高于CSPI中国钢材价格指数。受钢材价格大幅下跌影响,中国钢铁工业经济效益有所下降。2015年,中国钢铁工业(包括黑色金属矿采选业和黑色金属冶炼及压延加工业)实现销售收入7.2万亿元,比上年下降13.9%,利润总额971.9亿元,比上年下降60%。

五、关于化解过剩产能情况

钢铁产能过剩是全球性问题,按照世界钢协数据,2015年全球粗钢产能利用率为69.7%。2014年末中国粗钢产能约为11.3亿吨,按照2015年产量测算产能利用率71.2%,和全球情况基本相当。

中国政府、钢铁行业和企业积极化解钢铁过剩产能,取得了明显成效。“十二五”期间,已淘汰落后钢铁产能9000多万吨;钢铁产业固定资产投资连续两年下降,2015年黑色金属冶炼及压延加工业固定资产投资同比下降11%;市场竞争和环保压力已促使一批钢铁产能退出,包括各类所有制企业。

2016年2月,中国政府发布了《关于钢铁行业化解过剩产能实现脱困发展的意见》,计划在未来五年再压减1亿-1.5亿吨钢铁产能,并提出了一系列具体措施。中国将借鉴欧美发达国家经验,努力化解过剩产能,妥善处理人员安置等问题,尽快实现供需再平衡。

六、关于技术进步情况

钢铁行业以服务经济发展和下游产业需求为宗旨,不断优化产品结构、提高产品质量。一方面,建筑、造船、汽车等量大面广钢材产品整体水平提升,高强钢筋及钢结构用钢比例提高,试点省市400兆帕及以上高强钢筋的使用比例已达70%~80%,高强造船板占造船板比例已超过50%。另一方面,一大批高科技含量、高附加值产品研发成功,用于大型水电、火电、核电装备制造的取向硅钢板、磁轭磁极钢板、电站蜗壳用钢板等产品性能达到领先水平;核反应堆安全壳、核岛关键设备及核电配套结构件三大系列核电用钢在世界首座第三代核电项目CAP1400实现应用;高铁转向架构架用钢,时速350公里高速动车轮对用钢即将进入试用阶段;第三代汽车高强钢实现全球首发。

七、关于节能环保情况

中国钢铁工业按照绿色发展要求,加大资金、人才、技术研发等各方面投入,在新一代可循环钢铁制造流程、绿色制造、环境经营等方面进行了有益的探索,涌现出一批节能环保先进企业,河钢唐钢、太钢、宝钢等企业成为了钢铁行业绿色发展的名片。企业的环境保护工作已经从单纯的环境治理,转变为全流程节能环保技术集成优化和资源能源高效利用前提下的清洁生产绿色制造。

2015年新环保法的实施对钢铁行业提出了更高要求、更严标准,钢铁行业通过加大各项投入、推动技术升级和全面推广应用,节能减排取得明显进步,吨钢综合能耗逐年下降,吨钢主要污染物排放量逐年减少,中国钢铁工业能源消耗总量和大气污染物排放总量进入下降阶段。2015年与2010年相比,中国钢铁工业协会主要会员企业平均吨钢能耗从605千克标煤降至572千克标煤,提前达到580千克标煤的节能规划目标;吨钢耗新水量从4.1立方米降至3.25立方米,提前实现4立方米节水目标;吨钢二氧化硫排放量从1.63千克降至0.74千克,超额实现1.0千克的污染防治目标;吨钢化学需氧量从70克降至22克,超前实现控制目标。

八、关于所有制结构情况

国有经济与民营经济都是中国市场经济体系的重要组成部分,都是推动国民经济发展的重要力量。近年来中国经济快速发展使国有经济与民营经济相互促进、协同发展。这方面在钢铁工业体现的更为突出。2003年中国民营钢铁企业粗钢产量只占全国总产量的5%。目前民营钢铁企业在企业数量上已经占据绝对优势,在粗钢产量上也超过一半。涌现出了沙钢、建龙重工、日照钢铁、河北敬业、方大钢铁等一大批千万吨级民营钢铁企业。

2014年,中国内地粗钢产能11.3亿吨,其中国企占44.28%,民企占55.72%;粗钢产量8.23亿吨,其中国企占49.64%,民企占50.36%。另外,随着资产证券化的发展,中国已有34家钢铁上市公司,成为公众企业。2015年,以集团口径计算,这34家上市公司合计粗钢产量3.91亿吨,占全国粗钢产量的48.69%。

九、关于钢铁贸易政策情况

中国不鼓励钢铁产品大量出口,相反还采取了一系列切实措施控制钢铁产品出口,如对部分钢铁产品加征出口关税、主动下调钢铁产品的出口退税率等。近年来,中国钢材出口有所增长,主要是由于全球经济复苏,国际钢材市场需求上升,中国钢材国际竞争力提升等。

近年来,国际钢铁贸易摩擦增多,中国政府和钢铁行业对此高度重视,积极进行行业自律,规范出口秩序,同时密切关注对重点地区的出口情况,积极加强与出口地政府、协会、企业沟通交流,努力维护区域市场稳定。中国钢铁行业愿以合作共赢的方式化解贸易摩擦,和国际同行一道共同维护正常的国际钢铁贸易秩序,坚决反对贸易保护主义,反对将钢铁贸易问题政治化。

十、关于国际交流与合作情况

中国钢铁工业是世界钢铁工业的一部分,中国钢铁工业的发展壮大得益于快速增长的中国市场,也离不开国际同行们的支持和帮助。在新形势下,中国钢铁行业将进一步扩大开放,加强与国际行业组织的交流,拓展与国际钢铁同行、原燃料供应商和冶金技术装备供应商的合作。同时,我们也真诚地欢迎拥有先进技术和管理经验的国际钢铁企业和投资者积极参与中国钢铁工业的结构调整和转型升级。

中国钢铁工业协会已与13个国家和地区的钢铁行业协会签署了16个双边交流协议和合作备忘录,定期举行中国东盟钢铁交流会、中欧钢铁非正式对话、中美钢铁非正式对话、中日钢铁官民对话、中韩钢铁官民对话、中印钢铁高层对话、中日钢铁业节能环保先进技术专家交流会、中日钢铁统计交流会、中韩钢铁统计交流会及东盟、欧亚等地区钢铁企业高级管理人员研修班。

积极参加世界钢铁协会和经合组织钢铁委员会活动;出席东盟钢铁协会、韩国钢铁协会、巴西钢铁协会、国际回收局等兄弟协会和行业资讯机构组织的国际会议;组织中国企业参加德国国际冶金展、德国国际管材展、美国钢铁工业展、印度冶金展、俄罗斯冶金展、巴西冶金展、埃及钢铁工业展等行业国际展览。

主办中国国际钢铁大会、中国钢铁原材料国际研讨会、钢材市场和贸易国际研讨会、中国炼焦技术及焦炭市场国际大会、中国金属循环应用国际研讨会、中国耐火材料生产与应用国际大会、中国国际不锈钢大会、中国国际冶金工业展、中国国际管材展,中国国际不锈钢展等国际会议和展览。

[需要查看更多数据,请免费试用钢联数据]